【3%台に突入?】フラット35が急上昇している今、それでも今家を建てるべき理由とは?

2026.06.15

こんにちは。

高槻市の工務店、woodplus(株式会社武建築工房)代表の武下良太です。

大工出身として、これまで多くのご家族と一緒に家づくりに取り組んできました。「家を建てたいけれど、今の金利上昇が心配で…」というご相談を、最近とくによくお聞きします。

そこで今回は、住宅ローンの最新動向を整理しながら、不安を少しでも解消できる記事をお届けします。

「フラット35が3%を超えた」というニュースを見て、家づくりをためらっている方も多いのではないでしょうか。確かに、金利の上昇は無視できません。ただ、数字だけを見て判断するのは、少しもったいないかもしれません。

この記事では、フラット35と変動金利の最新動向をわかりやすく整理し、「今、家を建てることは本当に厳しいのか」を一緒に考えるための材料をお伝えします。

繰り上げ返済の活用法や、資金計画の組み方の考え方も紹介していますので、ぜひ最後までお読みください。

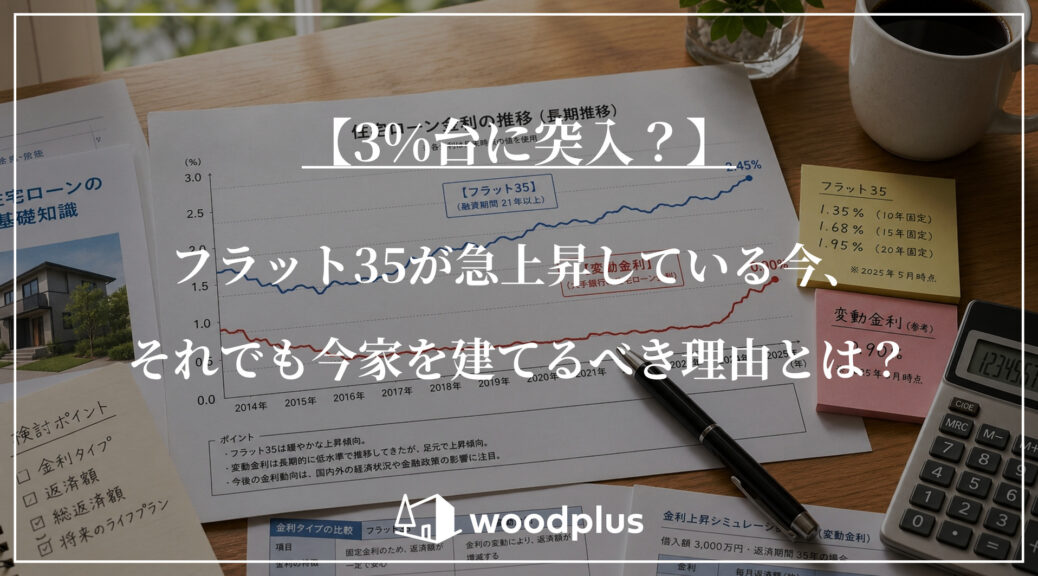

2026年6月時点のフラット35・変動金利の現状

まず結論からお伝えすると、2026年6月のフラット35は3%台に入り、変動金利は0.9%前後で推移しています。数字だけ見ると「高くなった」と感じるかもしれませんが、それぞれの背景と意味を知ることが大切です。

▶フラット35の最新金利推移

フラット35とは、住宅金融支援機構と民間金融機関が提携して提供する、全期間固定金利型の住宅ローンです。借入期間中ずっと金利が変わらないため、「返済額が毎月一定」という安心感が大きな特徴です。

2026年6月の金利水準(借入期間21〜35年・融資率9割以下)は、3.21%となっています。直近の推移を見ると、2026年4月が2.39%、5月が2.71%であり、わずか2か月で0.82ポイント上昇したことになります。この背景には、10年国債の利回り上昇があります。

長期金利は2024年には1%前後で推移していましたが、2026年5月末時点では2.6%台にまで上昇しており、固定金利全般に上昇圧力がかかっている状況です。

歴史的な視点で見ると、フラット35は2016年8月に約0.9%という過去最低水準を記録しました。ここ数年が「異例に低い金利」の時代だったとも言えます。3%台の水準は「金利のある時代への正常化」という側面もあり、数字の変化だけで判断するのではなく背景を理解することが大切です。

▶変動金利の最新動向

変動金利は、2026年6月時点で主要金融機関の多くが0.9%前後で推移しています。固定金利が引き上げられた一方で、変動金利については据え置きとする金融機関が大半でした。

変動金利は日銀の政策金利に連動する性質を持ちます。日銀は2024年以降、段階的に利上げを進めており、2025年12月には政策金利が0.75%まで引き上げられました。

多くの金融機関は2026年春に基準金利を引き上げており、既に変動金利でローンを借りている方については2026年7月返済分から反映されるケースが多い見込みです。変動金利は現時点では固定より低水準ですが、今後さらに上昇する可能性があります。専門家の間では年内に1.0%前後まで上昇するとの見通しも出ています。

金利が上がっても「選択肢」はある。子育て世帯への優遇制度を知っておこう

金利の上昇は確かに気になるポイントです。しかし、20〜40代前半のご夫婦には、金利を一定期間引き下げられる制度が用意されています。現在の金利水準だけで判断する前に、こうした制度も確認してみてください。

▶フラット35「子育てプラス」とは?

フラット35には、子育て世帯や若年夫婦世帯を対象とした「子育てプラス」という金利引き下げ制度があります。子どもの人数や住宅性能に応じてポイントが付与され、当初5年間(条件次第で10〜15年間)の借入金利を引き下げることができます。

具体的な引き下げ幅の例は以下の通りです(2026年3月2日以降の資金受取分)。

• 若年夫婦または子ども1人の世帯:当初5年間 年▲0.25%

• 子ども2人の世帯:当初5年間 年▲0.50%

• 子ども3人の世帯:当初5年間 年▲0.75%

さらに、住宅性能が高い場合(省エネ性能や耐震性能など)はポイントが加算され、より大きな引き下げが適用される場合があります。woodplusの住宅は耐震等級3・長期優良住宅などに対応しており、こうした制度との相性も良い設計になっています。

なお、2026年3月以降の資金実行分から、借り換えの場合も子育てプラスを利用できるようになりました。これにより、変動金利から固定金利に借り換えを検討する子育て世帯にも選択肢が広がっています。 制度の詳細や適用条件は、住宅金融支援機構の公式サイトや金融機関でご確認ください。条件は随時変わる可能性がありますので、必ず最新情報をご確認いただくことをお勧めします。

▶転職したばかり・個人事業主の方にも選択肢になりやすい

「転職したばかりだから、住宅ローンの審査が通るか不安…」「個人事業主だから、そもそも借りられるのか?」というご相談も、実際によくいただきます。そうした方にとって、フラット35は選択肢のひとつとして検討しやすい特徴を持っています。

一般的な民間住宅ローンでは、勤続年数(多くの場合1〜2年以上)が審査項目のひとつとして設けられています。

一方、フラット35には勤続年数の条件がありません。転職直後の方や、新しい職場で間もない方でも、収入の条件と返済負担率の基準を満たしていれば申し込むことができます。

個人事業主・自営業の方についても、フラット35は比較的相談しやすい制度として知られています。民間の住宅ローンでは通常、黒字の決算書と確定申告書を複数年分(3年分が目安)にわたって求められるケースが多いのに対し、フラット35では確定申告書2年分の提出を基本とし、返済負担率の審査は直近1年間の所得をもとに判断されます。

ただし、いくつかの点は事前に押さえておくことが大切です。

• 個人事業主の場合、収入ではなく「所得(収入から経費を差し引いた額)」が審査の基準となります。経費を多く計上して所得が低い場合は、借入可能額が想定より少なくなることがあります。

• フラット35には、借入対象の住宅が住宅金融支援機構の定める技術基準に適合していることが必要です。適合証明書の取得が求められるため、対応した住宅会社との連携が重要になります。

• 転職の場合も、雇用形態・収入の安定性・返済負担率などをふまえた確認が必要です。審査結果は個別の状況によって異なりますので、申込前に金融機関へご相談ください。

woodplusが手がける住宅は、長期優良住宅・耐震等級3などに対応しており、フラット35の技術基準への適合を前提とした家づくりを行っています。「自分の状況でも利用できるのか?」という段階からでも、お気軽にご相談ください。

▶フラット35の固定金利には「安心の根拠」がある

「それでも、3%台は高いのでは?」と感じる方も多いと思います。ここで少し、固定金利の持つ意味を整理してみましょう。

フラット35の最大の特徴は、返済額が35年間変わらないことです。仮に3.21%で5,000万円を35年間借り入れた場合、毎月の返済額は元利均等返済で約19.8万円になります(概算値)。この金額が景気の動向や日銀の判断に左右されることなく、完済まで変わりません。

変動金利は現在0.9%前後と低水準ですが、将来の金利がどこまで上昇するかは誰にもわかりません。固定金利を選ぶ意味は「今が得か損か」ではなく、「将来の返済を予測できるか」という安心感にあります。

小さなお子さんがいるご家族や、共働きで収支を把握しやすくしたい方、教育費と住宅費を同時に管理したい方には、固定金利が家計管理のしやすさにつながる場合があります。ただし、どちらが正解かはご家庭の状況によって異なりますので、専門家への相談をお勧めします。

無理のない返済計画をつくる「3つの考え方」

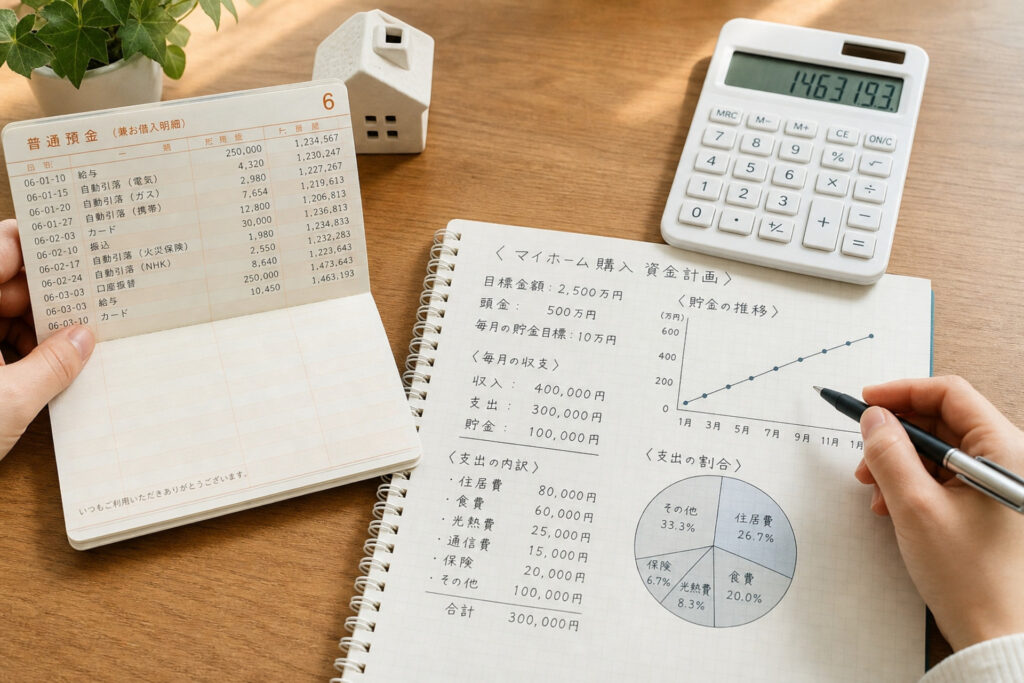

家づくりにおいて、金利はあくまで資金計画の一要素に過ぎません。大切なのは、「毎月いくらなら安心して払い続けられるか」を起点に計画を組むことです。ここでは、実際の相談の中でよく使う考え方をお伝えします。

① 「総返済額」ではなく「月々の返済額」を先に決める

住宅ローンの相談でよくある失敗のひとつが、「借りられる金額から逆算して家を選ぶ」パターンです。金融機関が提示する「借入可能額」はあくまで審査上の上限であり、家計の実態とは別物です。

まず「今の家賃+貯蓄額」を参考に、「月々いくらなら余裕を持って返済できるか」を先に決めることをお勧めします。そこから逆算して借入額を設定すると、金利が多少変動しても慌てずに対応できます。

住宅ローンの返済比率の目安については、三菱UFJ銀行やみずほ銀行など複数の金融機関が「手取り月収の20〜25%以内が無理のない水準」と案内しています。ただしご家庭によって教育費・保険料・車のローンなどの支出が異なるため、この目安をそのまま当てはめるのではなく、個別のシミュレーションで確認することが大切です。

② 繰り上げ返済を「計画に組み込む」

繰り上げ返済とは、通常の返済に加えて、まとまったお金を元金に充てることです。繰り上げ返済で支払った金額は、通常の毎月返済と異なり全額が元金に充当されます。そのため元金の残高が減り、以降の利息負担を抑える効果があります。

繰り上げ返済には主に2つの方法があります。

【期間短縮型】

→毎月の返済額はそのままで、完済時期を前倒しにする方法です。利息の軽減効果が大きく、定年前に完済したい方に向いています。

【返済額軽減型】

→完済時期は変えず、毎月の返済額を下げる方法です。繰り上げ直後から返済額が下がるため、収入が変化した時期の家計負担を軽くしたい場合に効果的です。

具体的なイメージとして、借入額5,000万円・金利3.21%・35年返済(元利均等)を例にすると、月々の返済額は約19.8万円です。5年後に100万円を期間短縮型で繰り上げ返済した場合、返済期間をおよそ1年1か月短縮でき、総支払利息を250万円以上削減できる可能性があります(試算値。実際の効果は借入条件・タイミング・金利によって異なります)。早いうちの繰り上げ返済ほど利息軽減の効果は大きく、金利上昇局面でも家計を守る有効な手段になります。

③ ランニングコストまで含めた「本当の月々の負担」を把握する

住宅ローンの返済額だけで「払える」と判断するのは少し危険です。実際に家を持つと、ローン以外にも毎月の支出が発生します。

• 固定資産税(年間平均10〜15万円前後が目安。物件・地域・土地評価額により大きく異なります)

• 火災・地震保険料

• 修繕・メンテナンス費用の積立

• 光熱費(断熱・気密性能が高い家ほど抑えやすい傾向があります)

これらを合計すると、実質的な住居コストがローン返済額より月1〜2万円以上多くなるケースもあります。ご家庭の状況によって金額は大きく異なりますので、最初から見込んで計画を立てておくと「払えない月が出てきた」という事態を防ぎやすくなります。断熱性能の高い家は光熱費を抑えやすい傾向があり、家の性能は資金計画とも密接に関係しています。

「今、建てていいのか」という問いへの、正直なお答え

住宅購入の判断は、金利だけで決まるものではありません。土地価格・建築費・ご家族のライフステージ・今の家賃との比較など、複数の要素を総合的に見ることが大切です。

金利が低い時期でも、建築費の高騰や土地価格の上昇が重なれば、総費用は必ずしも安くなりません。繰り上げ返済や制度の活用、高性能な家による光熱費削減を組み合わせることで、家計全体の負担を抑えられる場合もあります。

「今すぐ建てるべきかどうか」という問いも含めて、woodplusではお客様のご状況に合わせた資金計画の整理をお手伝いしています。まずはご相談だけでも大丈夫です。

本記事のまとめ

今回お伝えした内容を整理します。

• フラット35は2026年6月に3.21%と上昇。10年国債利回りの上昇が背景です。

• 変動金利は現在0.9%前後ですが、今後も上昇していく可能性があります。

• 子育て世帯・若年夫婦世帯には「フラット35 子育てプラス」の金利引き下げ制度があります。

• 無理のない返済計画は「月々いくら払えるか」を先に決めることが出発点です。

• 繰り上げ返済を早めに活用することで、金利上昇局面でも総支払いを抑えやすくなります。

• ランニングコスト(税金・保険・光熱費・修繕費)まで含めた実質負担を把握しておくことが大切です。

「金利が上がったから不安」という気持ちはよく理解できます。ただ、不安の正体を知り、具体的な数字で整理することで、その多くは対処できることに変わります。

資金計画に迷ったら、まずはお気軽にご相談ください。

※本記事は2026年6月執筆時点の情報をもとにしています。金利・制度・補助金などの内容は変更される場合があります。最新情報は各金融機関・住宅金融支援機構の公式サイトをご確認ください。

woodplusの施工エリアについて

woodplusでは、高槻市を中心に、島本町、茨木市、枚方市、摂津市、守口市、寝屋川市、吹田市、箕面市、豊中市などのエリアを主な施工対応範囲としています。事務所から車で約1時間圏内を商圏としており、地域に根ざした家づくりをご提案しています。

対応エリアの詳細はお気軽にお問い合わせください。

引用元・参照元

• 住宅金融支援機構「【フラット35】公式サイト」

https://www.flat35.com/

• リクルート「スゴい住宅ローン探し 2026年6月更新 フラット35金利推移

https://finance.recruit.co.jp/article/f001/

• リクルート「スゴい住宅ローン探し 2026年6月更新 変動金利ランキング」

https://finance.recruit.co.jp/article/rate-ranking/variable/

• ダイヤモンド不動産研究所「2026年6月の住宅ローン金利推移」(Yahoo!ニュース)

https://news.yahoo.co.jp/articles/5036e38c54e13f6c3a9acca1c89feae04163f436

• 株式会社エフアンドエス・エキスパート「フラット35 2026年6月の金利発表」

https://fp-st.com/blog/flat35-kinri202606/

• 住まいサーフィン編集部「2026年6月最新 今後の住宅ローン金利はどうなる?」

https://www.sumai-surfin.com/columns/mansion-knowledge/mortgage1

• 金融広報中央委員会「知るぽると 繰り上げ返済シミュレーション」

https://www.shiruporuto.jp/public/document/container/sikin/menu/s_kuriage.html

• SBI新生銀行「住宅ローンの繰り上げ返済はした方がいい?」

https://www.sbishinseibank.co.jp/retail/housing/column/vol162.html

• SBIエステートファイナンス「フラット35 子育てプラスとは」

https://www.sbi-efinance.co.jp/contents/flat35_child_care_support/

• フラット35 相談センター「借換で子育てプラスが使えるようになります」

https://www.abicnet.com/requirements/karikaekosodate/

• フラット35 相談センター「転職間もない方にオススメな理由」

https://www.abicnet.com/flat35/reasons-for-change-jobs/

• フラット35 相談センター「個人事業主にフラット35をオススメする理由」

https://www.abicnet.com/knowledge-of-loans/for_one-man_business/

• マネーフォワード クラウド確定申告「個人事業主でも住宅ローンは通る?フラット35の審査基準や通過のポイントを解説」

https://biz.moneyforward.com/tax_return/basic/79198/

• リクルート「スゴい住宅ローン探し 自営業・個人事業主でも住宅ローンの審査をクリアするコツ」

https://finance.recruit.co.jp/article/s001/

よくある質問<FAQ>

Q1. フラット35と変動金利、どちらを選ぶべきですか?

一概にどちらが良いとは言えず、ご家庭の収入状況・ライフプラン・リスク許容度によって変わります。フラット35は返済額が全期間固定なので将来の見通しが立てやすく、変動金利は現時点では低金利ですが将来の上昇リスクがあります。どちらが合っているか迷う場合は、ファイナンシャルプランナーや住宅会社への個別相談をお勧めします。

Q2. 子育てプラスを使うと、毎月の返済額はどのくらい変わりますか?

借入額や子どもの人数によって異なります。

たとえば5,000万円を借り入れた場合、年0.25%の引き下げで当初5年間の月々の返済額が約7,000円程度軽減されるケースがあります(試算値。借入条件・金利水準によって異なります)。正確な金額は金融機関のシミュレーションでご確認ください。制度の適用条件は住宅金融支援機構の公式サイトをご参照ください。

Q3. 繰り上げ返済はいつ行うのが効果的ですか?

一般的に、元金残高が多い早い段階で行うほど利息軽減の効果が大きくなります。ただし、手元の生活費・緊急予備費を十分に確保したうえで行うことが大前提です。たとえば5,000万円・3.21%・35年の場合、5年後に100万円を期間短縮型で繰り上げ返済すると、試算上は250万円以上の利息削減効果が見込まれます(実際の効果は借入条件によって異なります)。子育て中の方は教育費の支出も重なりますので、タイミングと金額のバランスを事前にシミュレーションしておくことをお勧めします。

Q4. 金利が上昇している今、家づくりのタイミングを遅らせた方が良いですか?

金利の将来予測は専門家でも難しく、「待てば必ず下がる」とは言えないのが実情です。金利以外にも建築費の動向・土地価格・ご家族のライフステージなどを総合的に考慮する必要があります。現在のご状況を整理したうえで判断することが大切ですので、まずは無料相談をご活用ください。

Q5. 高性能な家を建てると、ローン返済以外のコストは本当に抑えられますか?

断熱・気密性能が高い住宅は、冷暖房費などの光熱費を抑えやすい傾向があります。性能が高いほど初期費用がかかる場合はありますが、光熱費やメンテナンス費を含めたトータルコストで比較すると、長期的に有利になるケースが多いとされています。ただし効果には建物の仕様・地域・生活スタイルによって差があるため、具体的なシミュレーションでご確認いただくことをお勧めします。

Q6. 転職したばかりや個人事業主でも、フラット35は利用できますか?

フラット35には勤続年数の条件がないため、転職直後の方でも収入・返済負担率の要件を満たせば申し込める場合があります。個人事業主の方は確定申告書2年分が必要で、返済負担率の審査は直近1年間の所得(収入から経費を差し引いた額)をもとに判断されます。ただし、借入可能額や審査結果はご状況によって異なりますので、まずは金融機関や住宅会社への個別相談をお勧めします。なお、フラット35を利用するには住宅が住宅金融支援機構の定める技術基準を満たす必要があります。

ご相談・お問い合わせについて

「金利が気になって、なかなか踏み出せない」「資金計画、何から考えたらいいかわからない」そんなお気持ちをお持ちの方も、まずは情報収集からはじめていただければ大丈夫です。

woodplusでは、家づくりに関する個別相談・勉強会・資金セミナーを随時ご用意しています。打ち合わせ回数に制限はなく、LINEやオンラインでのご相談にも対応しております。

お子様連れでも安心してご来場いただける環境を整えておりますので、お気軽にお声がけください。