【総予算で考えると変わる】

土地の良し悪しをwoodplusが判断する視点と、注文住宅に最適な土地の選び方

2026.06.22

こんにちは。

高槻市を中心に家づくりをお手伝いしている、woodplus(株式会社武建築工房)代表の武下良太です。

「良さそうな土地を見つけたけど、本当に大丈夫か判断できない」

「価格が近いのに、何がどう違うのかわからない」。

こんなお悩みをお持ちのご夫婦は、とても多くいらっしゃいます。土地選びは、家づくり全体の満足度に直結する大切な工程です。

この記事では、専門的な知識がなくてもご自身で確認できる基本のポイントと、建築・不動産の両方を知るプロが実際に現地で何を見ているかを、わかりやすく整理してお伝えします。土地選びの判断材料として、ぜひ参考にしてみてください。

一般の方でもできる「土地の基本確認」5つのポイント

土地を見に行くとき、何から確認すればいいか迷うことがあると思います。専門的な知識がなくても確認できる、基本のポイントから整理しましょう。

①ハザードマップで災害リスクを確認する

まず取り組んでいただきたいのが、候補地の災害リスクを調べることです。各市区町村では「ハザードマップ」を公開しており、洪水・浸水・土砂災害・液状化などのリスクをエリアごとに確認できます。高槻市でも、市の公式ホームページにて「水害・土砂災害ハザードマップ」を公開しており、ウェブ上で閲覧が可能です。

また、ジャパンホームシールドが運営する「地盤サポートマップ」というサービスでは、住所を入力するだけで地盤の強さや複数の災害リスクを一覧で確認することができます。スマートフォン用のアプリも提供されており、外出先や現地に向かう前にも手軽に確認できます。

なお、不動産取引の際には、ハザードマップ上の対象物件の所在地を事前に説明することが宅地建物取引業法により義務付けられており(令和2年8月施行)、不動産会社からも情報提供を受けることができます。

ただし、ハザードマップはあくまでも参考情報のひとつです。「リスクあり」と表示されているエリアでも、設計上の工夫や地盤補強で対応できる場合もあります。リスクの内容と対策については、建築・不動産の専門家と合わせて判断することをおすすめします。

②周辺環境を時間帯・曜日を変えて確認する

インターネットの地図や写真では把握しきれないことが、実際に現地を訪れることでわかってきます。

• 日当たり:南側に建物や樹木がどの程度あるか。季節・時間帯によっても変わることがあります

• 騒音・振動:近くに幹線道路・踏切・工場などがないかを体感で確認する

• 近隣の状況:周辺建物の高さ、将来的に隣接地に建物が建つ可能性はないか

• 生活の利便性:スーパー・病院・学校・保育園などへの距離と通いやすさ

平日の朝と週末の昼では、街の雰囲気や交通量がかなり変わることがあります。できれば複数回、異なる時間帯に足を運んでみることで、リアルな暮らしのイメージが掴みやすくなります。

③「建ぺい率・容積率」を確認して建物の大きさをイメージする

土地には、建てられる建物の大きさに上限があります。それを定めているのが「建ぺい率」と「容積率」です。

• 建ぺい率:敷地面積に対して、建物の建築面積(建物を上から見た際の面積)の上限の割合。例:建ぺい率60%なら、100㎡の土地に建築面積は最大60㎡まで

• 容積率:敷地面積に対して、建物全フロアの延べ床面積の上限の割合。例:容積率200%なら、100㎡の土地に延べ床面積合計200㎡まで

これらは「用途地域」という都市計画上の区分によって決まります。市区町村のホームページや都市計画課の窓口で確認することができ、土地の販売資料(物件図面)にも記載されているのが一般的です。

「土地が広いから、広い家が建てられる」とは限りません。建ぺい率・容積率によって、実際に建てられる建物の大きさはかなり変わることがありますので、土地を検討する際はあわせて確認しておくことをおすすめします。

④前面道路の幅を確認する

土地に面している道路の幅(前面道路幅員)は、見落とされやすいけれども重要なポイントです。

道路幅が狭いと、建物の高さや容積率に制限がかかる場合があります。また、工事中の資材の搬入・搬出のしやすさや、駐車のしやすさにも影響します。道路幅が広いほど、設計の自由度も確保しやすい傾向がありますが、実際の条件は土地ごとに異なります。

また、「2項道路」(建築基準法第42条2項で定められた道路)と呼ばれる幅4m未満の古い道路に面している場合、「セットバック」といって道路の中心線から2mの位置まで敷地を後退させた上で建物を建てる必要があります。

このセットバックをした部分は建物の敷地面積に算入できず、建ぺい率や容積率の計算からも除外されます。そのため、表面上の土地面積より、実際に有効に使える面積が少なくなることがあります。販売資料に「セットバック要」と記載がある場合は、あらかじめ専門家への確認をおすすめします。

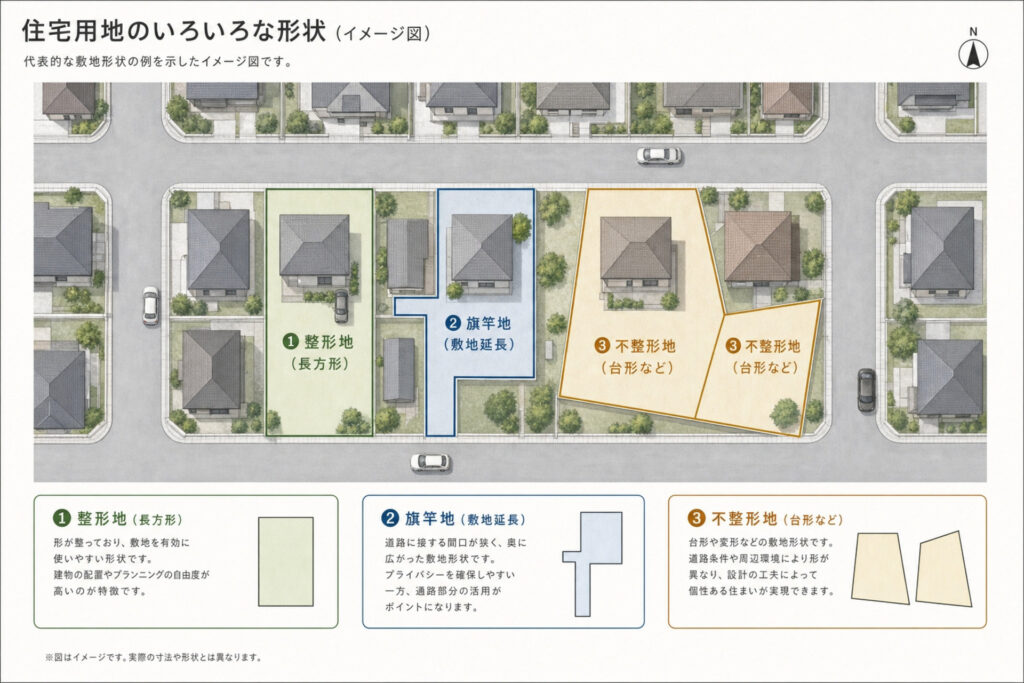

⑤土地の形状と接道状況を確認する

土地の形は、間取りの自由度に大きく影響します。

• 整形地(正方形・長方形):間取りの自由度が高く、計画が立てやすいとされています

• 旗竿地(入口が狭く、奥が広い形の土地):価格が抑えられる傾向がある一方、日当たりや駐車計画に制約が生じやすい場合があります

• 三角地・台形地:設計の工夫によって活かすことができる場合もあります

また、建物を建てるためには、土地が建築基準法上の道路(幅4m以上が原則)に2m以上接していなければならないというルールがあります(「接道義務」建築基準法第43条)。これを満たしていない土地には、原則として建物を建てることができません。購入前に必ず確認が必要な項目のひとつです。

プロが実際に現地で見ているポイント

上記は一般の方でも確認できる基本の項目をご紹介しました。では、建築と不動産の両方を経験したプロは、同じ土地を見ながら何を確認しているのでしょうか。

▶ 地盤の状態と造成の履歴を読む

土地の価値を判断するうえで、地盤の強さは非常に重要です。地盤が弱ければ、建物が傾いたり、「不同沈下(ふどうちんか)」(建物の一部が不均一に沈む現象)が起きたりするリスクがあります。

プロが注目するのは、表面的な地図情報だけではありません。

たとえば以下のような点を現地・資料の両面から確認します。

• 周辺の昔の地図(旧地図)に田んぼ・池・川があった場所でないか

• 造成によって盛土(もりど)がされていないか(盛土は地盤が弱くなりやすい傾向があります)

• 周辺の建物に傾きや外壁のひび割れが見られないか

地盤の正確な状態は、土地購入後・着工前に行う「地盤調査」によって確認できます。一般的な木造住宅ではSWS試験がよく用いられ、費用は5万円〜10万円前後が目安とされるケースが多いですが、業者・調査内容・地域の条件によって異なります。

woodplusでは、専門機関による精密な地盤調査・解析を行い、必要であれば適切な地盤補強工事を実施したうえで、地盤保証を30年間お付けしています。

▶ 法規・インフラ・擁壁のリスクを読む

プロは不動産の条件だけでなく、「その土地に注文住宅を安全に、計画通り建てられるか」という建築側の視点でも土地を評価します。

代表的なチェック項目は以下の通りです。

• 斜線制限・高度地区:建物の高さに制限がある場合、希望する間取りが実現できないことがあります

• 電柱・電線の位置:駐車スペースや日当たり、外観デザインに影響することがあります

• 上下水道の引き込み状況:既に引き込まれているか、新たに引き込みが必要かによって費用が変わります

• 擁壁(ようへき):崖や段差に設置された擁壁の種類・状態によっては、補強や作り直しが必要になる場合があります

こうした項目は、不動産の知識だけではなく建築の視点がないと見落としやすい部分です。

「価格が安い土地と思っていたが、造成費や外構費が想定以上にかかってしまった」というケースは、ご相談の中でもよく聞く話です。

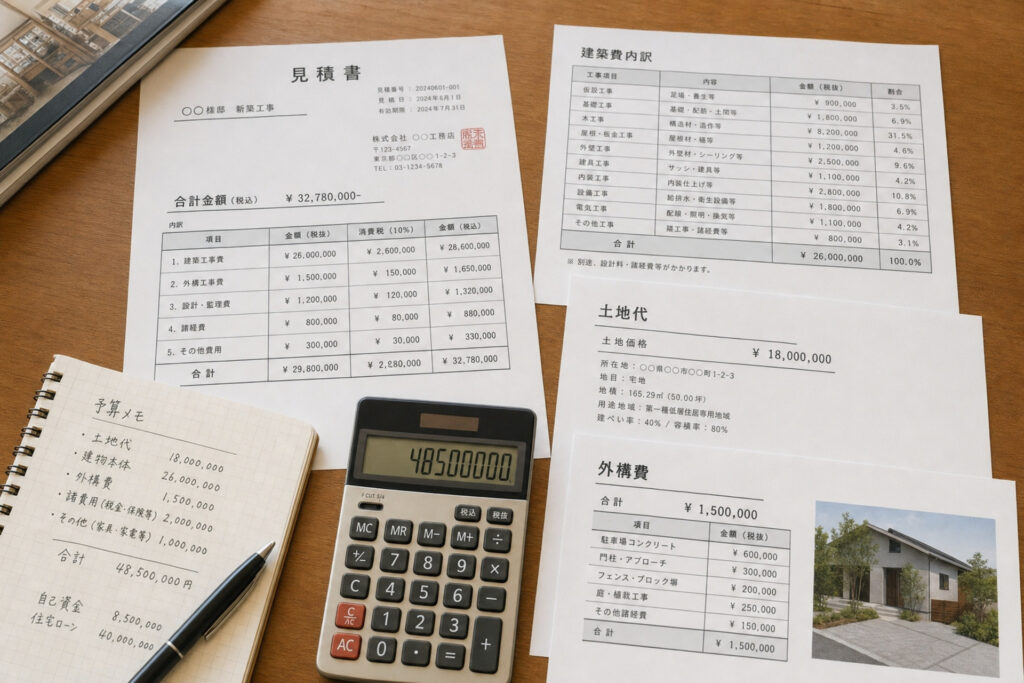

▶ 総予算から「その土地でどんな暮らしが実現できるか」を判断する

プロが土地を見るときに最も大切にしているのが、「総予算のバランス」です。

土地の価格が高くなると、建物にかけられる予算が減ってしまいます。逆に、土地が安くても造成費・外構費・地盤補強費が多くかかれば、実質的なコストはほとんど変わらない場合もあります。

woodplusでは、土地代だけでなく建築費・外構・造成費・申請費・諸費用を合算した「総予算ベースでの土地評価」を行っています。さらに候補地が見つかった際には、その敷地にザックリとした配置計画(駐車スペース・庭・玄関・LDKの向きなど)をイメージしながらご提案しています。

「その土地でどんな暮らしが実現できるか」を、費用と間取りの両面からご説明できるのが、建築と不動産の両方を手がけるwoodplusの強みのひとつです。

土地探しは「建築の視点」が加わることで変わる

不動産会社を通じて土地を探すのが一般的ですが、建築の視点が加わることで、土地選びの精度が大きく変わります。

たとえば

「南側に十分な開口部が取れるか」

「外壁のメンテナンス通路を確保できるか」

「将来的に増築したい場合の余地があるか」

といった点は、建築を知らないと判断が難しい項目です。

woodplusでは、土地バンクを活用して最新の土地情報を確認しながら、単に土地を探すのではなく

「その土地で理想の暮らしが実現できるか」

「無理のない総予算に収まるか」

を一緒に考える体制を整えています。土地探しの段階からご相談いただくことで、土地購入後に「こんなはずじゃなかった」と後悔するリスクを減らすことができます。

なお、地価については、複数の情報源によれば高槻市の住宅地の公示地価(令和8年・2026年、1月1日時点)の平均は17万1,255円/㎡(坪単価約56万6,000円)とされており、前年比+3.72%の上昇傾向が続いています。

ただし、これはあくまでも公示地価の平均値です。エリアや立地条件によって実際の取引価格は大きく異なる場合があります。土地の価格動向は今後も変動する可能性がありますので、具体的な購入計画は個別にご相談されることをおすすめします。

本記事のまとめ

土地のよし悪しは、ひとつの指標だけで判断できるものではありません。この記事では、一般の方でもご自身で確認できる基本のポイントと、プロが現地で見ている建築・法規・費用の視点を整理してお伝えしました。

■主なポイントを改めて整理します

• ハザードマップ・地盤サポートマップで、事前に災害リスクを確認しておく

• 周辺環境は、時間帯・曜日を変えて複数回確認することが大切

• 建ぺい率・容積率・前面道路幅を確認して、建てられる建物の大きさをイメージする

• セットバックが必要な土地では、有効面積が減る場合があることを知っておく

• 旗竿地や不整形地も、設計の工夫によって活かせる場合がある

• プロは地盤・造成・法規・インフラ・擁壁などを総合的に確認している

• 土地代だけでなく、造成・外構・地盤補強を含む「総予算」で判断することが重要

土地探しで大切なのは、情報の量よりも「判断しやすさと納得感」です。

「この土地で建ててよかった」と感じていただけるよう、土地探しの段階から丁寧にお手伝いしています。

woodplusの施工エリアのご案内

woodplusは、高槻市を中心に、島本町・茨木市・枚方市・摂津市・守口市・寝屋川市・吹田市・箕面市・豊中市など、事務所から車で1時間圏内を主な対応エリアとして、家づくりのご相談を承っています。

施工可能エリアの詳細については、お気軽にお問い合わせください。

引用元・参照元

• 国土交通省「不動産情報ライブラリ(地価公示等)」

https://www.reinfolib.mlit.go.jp/

• 国土交通省「ハザードマップポータルサイト」

https://disaportal.gsi.go.jp/

• 高槻市「水害・土砂災害ハザードマップ」

https://www.city.takatsuki.osaka.jp/soshiki/55/4004.html

• ジャパンホームシールド株式会社「地盤サポートマップ」

https://sumaken.j-shield.co.jp/supportmap/

• 国土交通省「建築基準法(道路・接道義務関連)

https://www.mlit.go.jp/jutakukentiku/build/index.html

※本記事は2026年6月時点の情報をもとに作成しています。

地価・法規制・制度内容・費用相場などは変更される場合があります。土地の購入に際しては、最新情報を各機関・専門家に確認のうえ、個別にご判断ください。

よくある質問(FAQ)

Q1. 土地探しは不動産会社と工務店、どちらに相談するのがいいですか?

A. どちらにもそれぞれの強みがあります。

不動産会社は物件情報の量と仲介の専門性が強みです。

一方、工務店に相談すると「その土地で実際に希望の建物が建てられるか」という建築側の視点が加わります。

woodplusのように建築と不動産の両方に対応している会社に相談すると、土地の選定から建物の計画まで一貫した視点でサポートを受けられるため、土地購入後に「こんなはずじゃなかった」という事態を防ぎやすくなります。

Q2. 旗竿地(はたざおち)は避けたほうがいいですか?

A. 一概にそうとは言えません。

旗竿地は価格が抑えられる傾向があり、設計の工夫によって快適な暮らしを実現している事例は多くあります。注意が必要なのは、通路部分の幅(竿部分)が工事車両の進入や車の出し入れに十分かどうか、また隣家との距離感・日当たり・通風の確保です。土地単体での評価だけでなく、「その土地でどんな家を建てるか」をセットで考えることが大切です。

Q3. 地盤調査はいつ行うものですか?費用はかかりますか?

A. 一般的に、土地を購入した後・着工前のタイミングで行います。

よく用いられるスウェーデン式サウンディング試験の費用は、5万円〜10万円前後が目安とされるケースが多いですが、業者・調査内容・地域によって異なります。調査の結果、地盤補強が必要と判断された場合は、別途工事費が発生することがあります。

woodplusでは、地盤調査・解析・必要に応じた補強工事を実施したうえで、30年の地盤保証をお付けしています。詳細はお気軽にご相談ください。

Q4. ハザードマップで「浸水リスクあり」と表示されている土地は買わないほうがいいですか?

A. ハザードマップはリスクの目安であり、「リスクあり=購入不可」ではありません。

浸水リスクのあるエリアでも、基礎を高くする設計上の工夫や、排水計画によって対応できる場合があります。大切なのは、リスクの内容と程度を正しく把握したうえで、建築・不動産の専門家とともに対応策を検討することです。リスクの内容・程度・対処方法は個別の条件によって異なりますので、ご不安な点はぜひご相談ください。

Q5. 土地の総予算はどうやって決めればいいですか?

A. 「土地にいくらかけられるか」は、建物・外構・諸費用・地盤補強費なども含めた総額から逆算して考えるのが基本です。

土地代だけを見て購入すると、後から建物予算が不足してしまうケースがあります。資金計画は個別の条件によって大きく異なりますので、専門家への相談が重要です。

woodplusでは、資金計画の段階から総予算ベースでご相談をお受けしており、土地代・建築費・外構・諸費用の内訳をあわせてお伝えしています。まずはお気軽にお問い合わせいただければ幸いです。

ご相談・お問い合わせについて

土地探しから家づくりまで、一連の流れをまとめてご相談いただけます。

「まずは情報収集からはじめたい」

「自分たちの予算で土地から建てられるのか知りたい」

という段階からでも、どうぞお気軽にご相談ください。資金計画・土地探し・設計・施工まで、ワンストップでお手伝いします。

定期的に開催している「家づくり勉強会」や「完成見学会」への参加も受け付けています。

ご興味のある方はお気軽にお問い合わせください。